Aide simulateur investissement locatif

Données

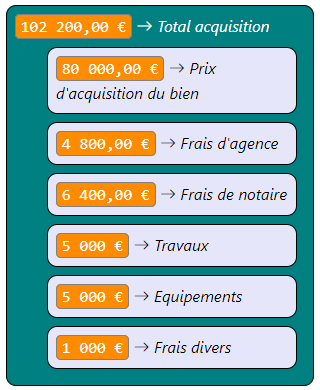

Le prix total de l'acquisition est calculé en additionnant tous les frais engagés :

prix d'acquisition du bien, frais d'agence (entre 3% et 10% du prix d'acquisition),

frais de notaire (environ 8% du prix d'acquisition), travaux, équipements, frais

divers.

Total acquisition (€) =

Prix d'acquisition du bien (€)

+ Frais d'agence (€)

+ Frais de notaire (€)

+ Travaux (€)

+ Équipements (€)

+ Frais divers (€)

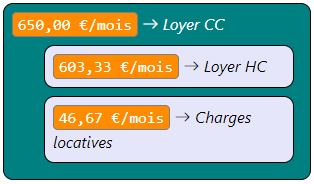

Le loyer charges comprises mensuel s'obtient à partir du loyer hors charges mensuel,

auquel on ajoute les charges locatives mensuelles (en moyenne 70% des charges de

copropriété mensuelles).

Loyer CC (€/mois) =

Loyer HC (€/mois)

+ Charges locatives (€/mois)

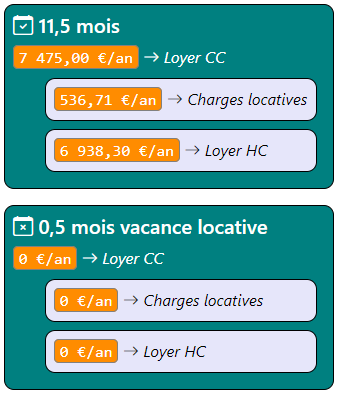

Pour une projection annuelle, il faut tenir compte de la vacance locative : il

s'agit des périodes dans lesquelles le bien reste non loué, autrement dit les

périodes entre le départ d'un ancien locataire et l'arrivée d'un nouveau locataire.

En moyenne il faut compter 0,5 mois de vacance locative par an.

Loyer CC (€/an) =

Loyer CC (€/mois)

* [12 - Vacance locative (mois)]

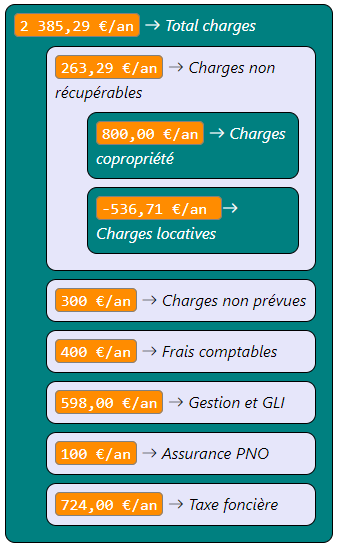

Pour le montant total des charges on prend en compte tous les frais : les charges

non récupérables (obtenues en soustrayant les charges locatives des charges de

copropriété), les charges non prévues (en moyenne 300 € par an), les frais

comptables (en moyenne 400 € par an), les frais de gestion et d'assurance GLI

(entre 4% et 10% du loyer charges comprises), l'assurance PNO (entre 50 € et

150 € par an), la taxe foncière (valeur locative * 12 * 50% * 20%).

Total charges (€/an) =

Charges non récupérables (€/an)

+ Charges non prévues (€/an)

+ Frais comptables (€/an)

+ Gestion et GLI (€/an)

+ Assurance PNO (€/an)

+ Taxe foncière (€/an)

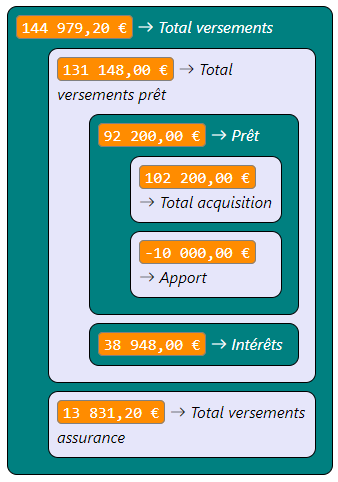

Le montant du prêt immobilier s'obtient en enlevant l'apport personnel du montant

total de l'acquisition.

Prêt (€) =

Total acquisition (€)

- Apport (€)

On calcule la mensualité du prêt immobilier avec la formule VPM basée sur des

remboursements constants et le taux hors assurance.

Mensualité prêt (€/mois) =

VPM[Taux hors assurance (%), Durée (mois), Prêt (€)]

Le montant total des versements pour le prêt immobilier est calculé en multipliant

la mensualité du prêt immobilier par la durée totale du prêt en mois.

Total versements prêt (€) =

Mensualité prêt (€/mois)

* Durée (mois)

Les intérêts bancaires représentent la différence entre le montant total des

versements pour le prêt immobilier et le montant du prêt immobilier.

Intérêts (€) =

Total versements prêt (€)

- Prêt (€)

On calcule la mensualité de l'assurance emprunteur en multipliant le montant du prêt

immobilier par le taux de l'assurance et en divisant par 12.

Mensualité assurance (€/mois) =

Prêt (€)

* Taux assurance (%)

/ 12

Le montant total des versements pour l'assurance emprunteur est calculé en

multipliant la mensualité de l'assurance emprunteur par la durée totale du prêt en

mois.

Total versements assurance (€) =

Mensualité assurance (€/mois)

* Durée (mois)

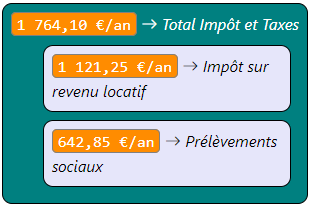

Le revenu imposable suivant le régime micro-BIC représente la moitié du loyer

charges comprises annuel.

Revenu imposable (micro-BIC) (€/an) =

Loyer CC (€/an)

* 50%

L'impôt sur le revenu locatif est calculé en appliquant le taux d'imposition au

revenu imposable.

Impôt sur revenu locatif (€/an) =

Revenu imposable (micro-BIC) (€/an)

* Taux imposition (%)

À s'ajoute les prélèvements sociaux, qui représentent 17,2% du revenu imposable.

Prélèvements sociaux (€/an) =

Revenu imposable (micro-BIC) (€/an)

* 17,2%

Indicateurs

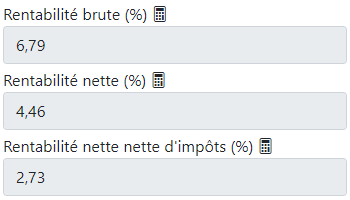

Le taux de la rentabilité brute est calculé en divisant le loyer hors charges annuel

par le prix total de l'acquisition.

Rentabilité brute (%) =

Loyer HC (€/an)

/ Total acquisition (€)

Pour obtenir le taux de la rentabilité nette, on retire du loyer hors charges annuel

le montant total des charges et on divise le montant obtenu par le prix total de

l'acquisition.

Rentabilité nette (%) =

[Loyer HC (€/an)

- Total charges (€/an)]

/ Total acquisition (€)

Pour le taux de la rentabilité nette nette d'impôts, on retire du loyer hors charges

annuel le montant total des charges, ainsi que le montant total des impôts et des

taxes et on divise le montant obtenu par le prix total de l'acquisition.

Rentabilité nette nette d'impôts (%) =

[Loyer HC (€/an)

- Total charges (€/an)

- Total Impôt et Taxes (€/an)]

/ Total acquisition (€)

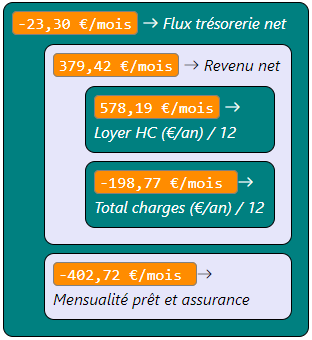

Le revenu net par mois représente la différence entre l'équivalent mensuel des

charges annuelles et l'équivalent mensuel du loyer hors charges annuel.

Le flux de trésorerie net mensuel (le cash-flow) s'obtient en soustrayant les mensualités du prêt immobilier et de l'assurance emprunteur du revenu net par mois.

Revenu net (€/mois) =

Loyer HC (€/an) / 12

- Total charges (€/an) / 12

On utilise le montant équivalent

mensuel à la place du montant mensuel pour tenir compte de la vacance locative.

Le flux de trésorerie net mensuel (le cash-flow) s'obtient en soustrayant les mensualités du prêt immobilier et de l'assurance emprunteur du revenu net par mois.

Flux trésorerie net mois (€/mois) =

Revenu net (€/mois)

- Mensualité prêt et assurance (€/mois)

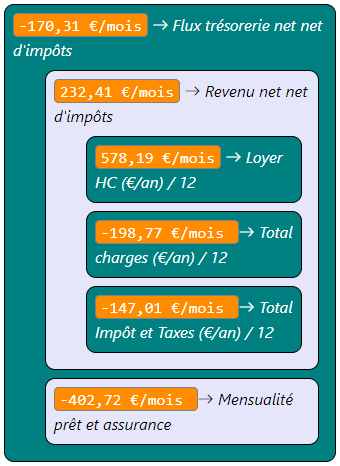

On détermine les montants dits 'net net d'impôts' en soustrayant l'impôt sur le

revenu locatif et les prélèvements sociaux.

Revenu net net d'impôts (€/mois) =

Loyer HC (€/an) / 12

- Total charges (€/an) / 12

- Total Impôt et Taxes (€/an) / 12

Flux trésorerie net net d'impôts (€/mois) =

Revenu net net d'impôts (€/mois)

- Mensualité prêt et assurance (€/mois)

Le statut LMNP (Loueur en Meublé Non Professionnel) permet d'utiliser deux régimes :

réel ou micro-BIC. Le plus souvent, on commence avec un régime réel qui permet de

réduire, voire annuler, le revenu imposable et, par conséquent, les impôts. Au bout

de plusieurs années, on passe au régime micro-BIC car le calcul du montant imposable

devient plus favorable avec ce régime.

Pour simplifier, on considère qu'avec le régime réel on ne paie pas d'impôts. Le bilan du régime réel est donc calculé en multipliant le flux de trésorerie net mensuel par le nombre total de mois du régime réel.

Pour simplifier, on considère qu'avec le régime réel on ne paie pas d'impôts. Le bilan du régime réel est donc calculé en multipliant le flux de trésorerie net mensuel par le nombre total de mois du régime réel.

Bilan régime réel (€) =

Flux trésorerie net (€/mois)

* Nb mois régime réel (mois)

Pour obtenir le bilan du régime micro-BIC, on multiplie le flux trésorerie net net

d'impôts mensuel par la période restante jusqu'à la fin du prêt immobilier.

Bilan micro-BIC (€) =

Flux trésorerie net net d'impôts (€/mois)

* [Durée (mois) - Nb mois régime réel (mois)]

Pour le bilan final, on enlève l'apport du prix d'acquisition du bien et on ajoute

le bilan du régime réel et celui du régime micro-BIC.

Bilan (€) =

Prix d'acquisition du bien (€)

- Apport (€)

+ Bilan régime réel (€)

+ Bilan micro-BIC (€)